金管會對「數位保險公司」開大門,預計明年5月上路,金管會透露,目前國內外業者都有人徵詢。據了解,包括保險、科技、新創產業等,都有機會成立數位保險公司。

金管會對「數位保險公司」開大門,預計明年5月上路,金管會透露,目前國內外業者都有人徵詢。據了解,包括保險、科技、新創產業等,都有機會成立數位保險公司。

彭金隆直言,台灣不缺保險公司,缺乏的是多元、創新商品,以提升保險覆蓋率。金管會期待的數位保險公司,是可推動保險業數位化轉型,提升市場效率並促普惠金融,「不是搶食既有保險公司市場」。

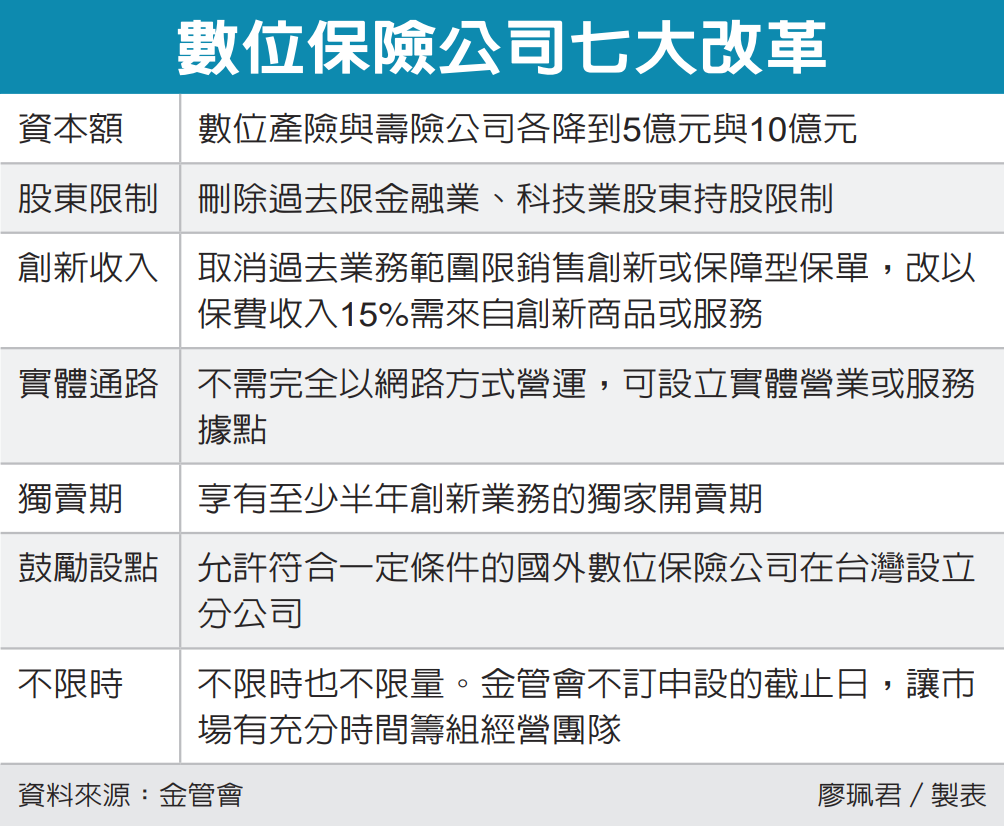

「數位保險公司」申設亮點,與過去的「純網保」有七大改革,一、降申設資本額,數位產險與壽險公司各降到5億元與10億元,較過去腰斬,提供業者更大彈性。

「數位保險公司」申設亮點,與過去的「純網保」有七大改革,一、降申設資本額,數位產險與壽險公司各降到5億元與10億元,較過去腰斬,提供業者更大彈性。

二、無股東持股限制。刪除過去限金融業、科技業股東持股限制,改以審查發起人是否具備經營保險公司的專業和長期經營能力。彭金隆說,金管會將更著重在經營者是否具備經營保險公司的經驗與專業能力,而非僅以股東成分作判斷依據,股東組成沒有限制,只需依法符合大股東適格性規定即可。

三、至少15%收入需來自創新。取消過去業務範圍限銷售創新或保障型保單,改以保費收入15%需來自創新商品或服務,以確保具有創新能力。

四、准有實體通路。不需完全以網路方式營運,可設立實體營業或服務據點,並透過業務員、保經代等通路銷售商品。

五、享有至少半年創新業務的獨家開賣期。彭金隆說「創新性」將由金管認定,以確保產品與過去不同並能創造價值,也將在開辦後給予至少六個月的創新保護期,必要時可延長。

六、鼓勵外國數位保險公司登台設點。允許符合一定條件的國外數位保險公司在台灣設立分公司,七、不限時也不限量。金管會不訂申設的截止日,讓市場有充分時間籌組經營團隊。

彭金隆說,這次申設數位保險公司,「我們開放不急、也不期待很多人申請」,但市場已開始評估此機會,金管會期待這次開放可以替台灣保險市場注入新活力。

(摘錄經濟日報 記者廖珮君、楊筱筠/台北報導)

服務電話: 0800-268-882、 0800-268-883

服務電話: 0800-268-882、 0800-268-883